अपने सिबिल स्कोर की जांच करें

और अगले 2 मिनट में बिल्कुल मुफ़्त रिपोर्ट

पहले ही अपना स्कोर चेक कर लिया है? लॉग इन अपनी विस्तृत सिबिल रिपोर्ट देखने के लिए।

- अपने मौजूदा ऋणों पर दरों को कम करें।

- बेहतर पुरस्कार क्रेडिट कार्ड सुझाएं।

- क्रेडिट स्कोर में सुधार पर युक्तियाँ।

- सटीकता और सुरक्षा सुनिश्चित करने के लिए सिबिल को सटीक विवरण की आवश्यकता होती है।

- सुनिश्चित करें कि वे आपके बैंकिंग रिकॉर्ड से मेल खाते हैं।

अभी अपना सिबिल स्कोर जांचें - तुरंत विस्तृत रिपोर्ट मुफ्त में प्राप्त करें

सिबिल स्कोर क्या है

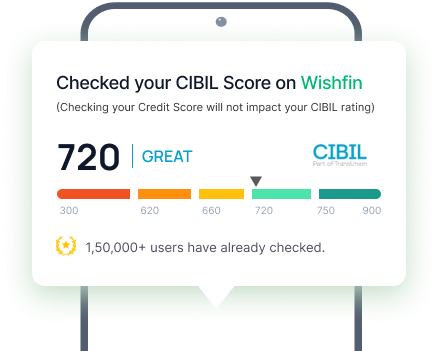

सिबिल स्कोर तीन अंकों का एक नंबर होता है जो आपकी क्रेडिट रिपोर्ट को दर्शाता है। सिबिल स्कोर 300 से 900 तक शुरू होता है और अगर आप 900 के सिबिल स्कोर के करीब हैं तो इसे एक अच्छा स्कोर माना जाता है। वहीं अगर आपका स्कोर 300 के करीब है तो यह खराब स्कोर है और कर्ज मिलने की संभावना कम है। इसलिए जरूरी है कि आप अपने सिबिल स्कोर को नियमित रूप से चेक करते हुए उस पर नजर रखें।

सिबिल स्कोर चेक ऑनलाइन फ्री

Wishfin आपके सिबिल स्कोर को मुफ़्त में जांचने का सबसे अच्छा तरीका है, क्योंकि 6.5 मिलियन संतुष्ट उपयोगकर्ता पहले ही खोजे जा चुके हैं! Wishfin पर, आप गणना के लिए किसी भी शुल्क का भुगतान किए बिना हर महीने अपना सिबिल स्कोर मुफ्त में देख सकते हैं। सिबिल चेक करना जरूरी है क्योंकि बैंक आपको किसी भी तरह का लोन देने से पहले आपका सिबिल स्कोर देखते हैं। विशफिन आपको समय के साथ अपने क्रेडिट स्वास्थ्य और क्रेडिट इतिहास की निगरानी करने और इसे सुधारने के लिए कदम उठाने में सक्षम बनाता है। आप विस्तृत सिबिल रिपोर्ट भी डाउनलोड कर सकते हैं जो आपको शून्य लागत पर अपनी क्रेडिट पुनर्भुगतान स्थिति, समय पर ईएमआई, ऋण पूछताछ, और बहुत कुछ जांचने की अनुमति देती है। यदि आवश्यक हो, तो विशफिन वित्तीय उत्पादों जैसे कि ऋण, क्रेडिट कार्ड और बैलेंस ट्रांसफर का भी सुझाव देता है जो आपके क्रेडिट इतिहास पर सकारात्मक प्रभाव डाल सकता है।

Wishfin पर फ्री सिबिल स्कोर ऑनलाइन कैसे चेक करें?

प्रामाणिक और सटीक सिबिल स्कोर देने के लिए Wishfin ट्रांसयूनियन का आधिकारिक भागीदार है। विशफिन आपको मूल प्रामाणिक सिबिल स्कोर मुफ्त देता है क्योंकि हमारा मानना है कि अच्छा क्रेडिट स्वास्थ्य हमारे ग्राहकों के लिए अच्छे वित्त को सक्षम करने के लिए एक कदम है। एक और फायदा यह है कि विशफिन मुफ्त है, चाहे आप कितनी भी बार सिबिल का स्कोर ऑनलाइन चेक करें (और सिर्फ पहली बार नहीं)। साथ ही, Wishfin पर अपने स्कोर की जांच करने से आपका स्कोर कम नहीं होता है या किसी भी तरह से उस पर नकारात्मक प्रभाव नहीं पड़ता है - चाहे आप हमारे साथ कितनी भी बार अपने स्कोर की जांच करें। यही कारण है कि Wishfin के साथ 6.5 मिलियन लोग पहले ही अपना सिबिल स्कोर मुफ्त में ऑनलाइन चेक कर चुके हैं

पैन कार्ड और आधार कार्ड से सिबिल स्कोर कैसे चेक करें?

आपका पैन नंबर क्रेडिट रेटिंग एजेंसियों को आपके क्रेडिट रिकॉर्ड की सही पहचान करने में सक्षम बनाता है। इसलिए, आपके सिबिल स्कोर की जांच के लिए आपके पैन नंबर की आवश्यकता है। अपना सिबिल चेक करते समय, अपना पैन कार्ड संभाल कर रखें और सुनिश्चित करें कि आपके द्वारा दर्ज किया गया नाम और जन्म तिथि आपके पैन कार्ड से मेल खाती है। Wishfin पर पैन कार्ड द्वारा सिबिल स्कोर जांचने के लिए बस इन चरणों का पालन करें

- Wishfin वेबसाइट पर 'सिबिल स्कोर' पर नेविगेट करें या विशफिन ऐप का उपयोग करें

- पैन कार्ड नंबर प्रदान करें

- पैन कार्ड के अनुसार अपना नाम और जन्म तिथि दर्ज करें

- लिंग, ईमेल पता, आवासीय पता और मोबाइल नंबर जैसे विवरण दर्ज करें

- अपना स्कोर जानने के लिए सबमिट करें

उपरोक्त चरणों का पालन करने के बाद, आप आसानी से पैन नंबर द्वारा सिबिल स्कोर की जांच मुफ्त ऑनलाइन कर सकते हैं।

यदि आप आधार के माध्यम से अपना सिबिल स्कोर चेक कर रहे हैं तो आप अपने आधार कार्ड पर मौजूद पते का उपयोग कर सकते हैं। कभी-कभी, सिबिल रिपोर्ट डाउनलोड करते समय, आपको अपना पता प्रदान करना होगा और यह वही होना चाहिए जो आपके आधार कार्ड पर मौजूद है।

व्हाट्सएप पर फ्री सिबिल स्कोर कैसे चेक करें?

Wishfin भारत के पसंदीदा संचार मंच - व्हाट्सएप पर वित्तीय सेवाओं को लाने में अग्रणी रहा है। भारत में पहली बार, कोई उपयोगकर्ता व्हाट्सएप का उपयोग करके अपना सिबिल स्कोर भी देख सकता है - कोई और फॉर्म नहीं! CIBIL चेक करना अब किसी दोस्त के साथ चैट करने जितना आसान है।

एक उपयोगकर्ता को बस इतना करना है कि +91-8287151151 . पर एक मिस्ड कॉल दें

आपको विशफिन की ओर से एक व्हाट्सएप संदेश प्राप्त होगा

आपसे कुछ प्रश्न पूछे जाएंगे जैसे

- आपका पूरा नाम

- आपका पैन नंबर

- आपका आवासीय पता

- आपकी ईमेल आईडी

बस इन सवालों के जवाब दें और आपको अपना नवीनतम सिबिल स्कोर आपके व्हाट्सएप चैट बॉक्स में मिल जाएगा।

क्या सिबिल स्कोर को कई बार चेक करने से समग्र क्रेडिट स्कोर प्रभावित होता है?

संक्षिप्त उत्तर है - नहीं यदि आप इसकी जाँच कर रहे हैं। लेकिन हम समझते हैं कि लोगों को यह आशंका क्यों है। इसलिए इसकी बारीकियों को समझना जरूरी है।

एक तरफ, वित्तीय संगठनों द्वारा किसी व्यक्ति की साख का पता लगाने के लिए और दूसरी ओर, व्यक्तियों द्वारा उनके क्रेडिट स्वास्थ्य की निगरानी के लिए सिबिल चेक का अनुरोध किया जाता है। जब कोई व्यक्ति किसी ऋण या ऋण के लिए किसी बैंक या अन्य ऋण देने वाली संस्थाओं में आवेदन करता है, तो पूर्व परिदृश्य चलन में आ जाता है। यही है, मूल्यांकन प्रक्रिया के दौरान, बैंक द्वारा पृष्ठभूमि में एक CIBIL पूछताछ शुरू की जाती है, जो आवेदक की भागीदारी के बिना होती है। ऋण स्वीकृति का निर्णय आंशिक रूप से उस स्कोर के आधार पर किया जाता है। इसे हार्ड इंक्वायरी कहा जाता है। अब, यहाँ एक बात है: हर बार जब आप आवेदन करते हैं, तो बैंक एक अनैच्छिक क्रेडिट चेक चलाते हैं - और यह आपके सिबिल स्कोर को प्रतिकूल रूप से प्रभावित कर सकता है, जिससे यह आमतौर पर डर पैदा होता है।

हालांकि, जब लोग स्वेच्छा से अपने उपभोग के लिए विशफिन पर अपने सिबिल स्कोर की ऑनलाइन जांच करते हैं, तो उनका सिबिल स्कोर प्रभावित नहीं होता है। इसलिए उपयोगकर्ताओं को हमारी सरल सलाह उनकी क्रेडिट स्थिति को सटीक रूप से जाने बिना ऋण और क्रेडिट कार्ड के लिए आवेदन करना जारी नहीं रखती है। क्योंकि आप करते हैं या नहीं, बैंक जितनी बार आप आवेदन करते हैं, आपके स्कोर की जांच करते रहेंगे, जिससे आपके स्कोर को कम करके ऋण स्वीकृति की संभावना कम हो जाती है।

इसके बजाय आप अपने स्कोर को पहले अपने दम पर जांचें - विशफिन के माध्यम से मुफ्त में, सुरक्षित रूप से, अपने स्कोर को प्रभावित किए बिना। इसलिए यदि आपका स्कोर कम है, तो आप इसे बैंक के सामने देखते हैं। मान लें कि आपका स्कोर 700 से कम है, तो आप अपनी क्रेडिट स्थिति को अनुकूलित करके और अपने स्कोर के आधार पर विशफिन द्वारा दी गई स्कोर-बूस्टिंग सलाह का पालन करके समय के साथ अपने स्कोर में सुधार कर सकते हैं। यदि आप रुचि रखते हैं, तो विशफिन आपको उच्च अनुमोदन संभावना वाले वित्तीय उत्पाद भी दिखा सकता है ताकि आप अपनी तत्काल आवश्यकता को पूरा कर सकें और स्वस्थ ऋण के मार्ग पर चल सकें। एक बार जब आप अपने स्कोर के बारे में आश्वस्त हो जाते हैं, तो आप अधिक लक्षित तरीके से आवेदन कर सकते हैं, वितरण की संभावना को बढ़ा सकते हैं और कई बैंक द्वारा शुरू की गई क्रेडिट पूछताछ के जोखिम को कम कर सकते हैं।

एक अच्छा सिबिल स्कोर होने के क्या फायदे हैं?

क्रेडिट कार्ड या ऋण जैसी क्रेडिट सुविधाएं कई कारकों की गहन जांच के आधार पर प्रदान की जाती हैं। इन कारकों में ऋणदाता के साथ आपका संबंध, रोजगार की स्थिति और इतिहास, आयु, और बहुत कुछ शामिल हैं। इन कारकों में से, सिबिल स्कोर को सबसे महत्वपूर्ण कारकों में से एक माना जाता है। बैंक आपके सिबिल स्कोर के आधार पर आपके क्रेडिट स्वास्थ्य और पुनर्भुगतान की क्षमता का मूल्यांकन करते हैं। इसलिए एक अच्छा CIBIL स्कोर होने से न केवल आपको पहले स्थान पर स्वीकृति प्राप्त करने में मदद मिलती है बल्कि आपके लिए उपलब्ध ऋण की गुणवत्ता भी प्रभावित होती है। एक अच्छा सिबिल स्कोर एक व्यक्ति को ऋण और क्रेडिट कार्ड पर बेहतर सौदों के लिए योग्य बनाता है।

लेकिन इसका मतलब यह नहीं है कि वर्तमान में एक अच्छा सिबिल स्कोर नहीं होने से आप सभी वित्तीय उत्पादों के लिए पूरी तरह से अयोग्य हो जाते हैं। वे अपनी संपत्ति को गिरवी रखकर सुरक्षित ऋण जैसे संपत्ति पर ऋण, स्वर्ण ऋण आदि का विकल्प चुन सकते हैं। लेकिन विकल्प अभी भी सीमित हैं। कुछ बैंक और एनबीएफसी 0, -1 या 600 से कम स्कोर के साथ भी ऋण या क्रेडिट कार्ड दे सकते हैं। लेकिन ये ब्याज की अत्यधिक दरों पर हो सकते हैं, बहुत कम क्रेडिट सीमा और कड़े पुनर्भुगतान शर्तों की पेशकश करते हैं। पैमाने के हरे रंग की तरफ होने का लाभ निर्विवाद है। क्योंकि ऋण प्राप्त करना पर्याप्त नहीं है, अच्छी शर्तों पर ऋण प्राप्त करना अधिक महत्वपूर्ण है जिसे आप व्यावहारिक रूप से सेवा दे सकते हैं। यहां एक अच्छा सिबिल स्कोर बनाए रखने के कुछ फायदे दिए गए हैं और सिबिल स्कोर की ऑनलाइन जांच मुफ्त में की जा सकती है।

- ऋण के लिए पात्रता बढ़ाता है - एक उच्च उपभोक्ता सिबिल स्कोर का मतलब है कि ऋणदाता आपको बड़ी राशि उधार देने या आपको बेहतर क्रेडिट सीमा प्रदान करने में अधिक सहज होंगे।

- सर्वश्रेष्ठ क्रेडिट कार्ड तक पहुंच प्रदान करता है - कुछ प्रीमियम क्रेडिट कार्ड सौदों और ऑफ़र के अतिरिक्त शानदार लाभ प्रदान करते हैं। इनमें से अधिकांश कार्डों में एक पूर्वापेक्षा के रूप में एक अच्छा सिबिल स्कोर होता है।

- कम ब्याज दर - लोगों को आश्चर्य होता है कि उन्हें विज्ञापित न्यूनतम ब्याज दर पर ऋण क्यों नहीं मिलता है। यह आय, पुनर्भुगतान क्षमता जैसे अन्य कारकों के अलावा सबपर सिबिल स्कोर के कारण हो सकता है। सकारात्मक भुगतान इतिहास और उच्च स्कोर वाले लोगों को ऋण पर कम दर मिलने की संभावना अधिक होती है।

- एक क्रेडिट इतिहास बनाने और बनाए रखने के लिए - जब आपको ऋण की आवश्यकता होती है तो अच्छा क्रेडिट स्वास्थ्य एक अच्छा स्कोर प्राप्त करने पर नहीं रुकता है। आप उस ऋण के साथ क्या करते हैं और आप इसे कैसे चुकाते हैं, यह आपके भविष्य के स्कोर को प्रभावित करता है। याद रखें, यह स्प्रिंट नहीं है, बल्कि मैराथन है। एक अच्छा सिबिल स्कोर बनाए रखना, चाहे आप ऋण मांग रहे हों या नहीं, आपको समग्र वित्तीय अनुशासन बनाए रखने में मदद करता है। क्रेडिट कार्ड के बिलों का भुगतान, ईएमआई का समय पर भुगतान, अधिक संख्या में ऋण न लेना, और क्रेडिट कार्ड भले ही आप इसे अभी वहन कर सकते हैं और आपका स्कोर इसकी अनुमति देता है, भविष्य के ऋण जाल के लिए शर्तें बोता है।

कृपया ध्यान दें कि 0 या -1 स्कोर जरूरी नहीं कि खराब हो। इसका मतलब केवल यह है कि आपके पास शून्य क्रेडिट इतिहास और सिबिल स्कोर है। जिस क्षण आप क्रेडिट कार्ड का उपयोग करना या ईएमआई का भुगतान करना शुरू करते हैं, आपका क्रेडिट इतिहास और आपका क्रेडिट स्कोर भी तैयार हो जाएगा। यह आपको भविष्य में बेहतर विकल्पों के योग्य बनाएगा।.

एक अच्छी सिबिल रिपोर्ट क्या है?

CIBIL रिपोर्ट एक एकल एकीकृत दस्तावेज़ है जो एक महत्वपूर्ण समय अवधि में विभिन्न उधारदाताओं में आपके क्रेडिट इतिहास का विस्तृत अवलोकन प्रदान करता है। यह एक व्यापक रिपोर्ट है जो किसी व्यक्ति या कॉर्पोरेट इकाई के उधार इतिहास और पुनर्भुगतान रिकॉर्ड का विवरण प्रदान करती है। क्रेडिट रिपोर्ट में निम्नलिखित जानकारी शामिल है और आप विशफिन के माध्यम से मुफ्त सिबिल रिपोर्ट डाउनलोड कर सकते हैं।

- आवेदक का व्यक्तिगत विवरण (नाम, आयु, लिंग और पता)

- रोजगार विवरण और कमाई

- ऋण/क्रेडिट कार्ड आवेदन प्राप्त होने पर संभावित उधारदाताओं द्वारा की गई कठिन पूछताछ की संख्या

- भुगतान रिकॉर्ड के साथ पिछले और वर्तमान ऋणों का रिकॉर्ड

- ऋण पर कोई चूक

- निपटाए गए ऋणों का विवरण, यदि कोई हो

- कुल क्रेडिट सीमा और मासिक खर्च की गई राशि (क्रेडिट उपयोग अनुपात)

- कोई भी क्रेडिट कार्ड भुगतान चूक

- क्रेडिट अंक

यह रिपोर्ट उधारदाताओं को पिछले और वर्तमान क्रेडिट व्यवहार के आधार पर आवेदक की साख पर विस्तृत जानकारी प्रदान करती है। रिपोर्ट के आधार पर, ऋणदाता ऋण देने का निर्णय लेते हैं। लेकिन इससे भी महत्वपूर्ण बात यह है कि यह आपको अपनी क्रेडिट आदतों का विश्लेषण करने और जरूरत पड़ने पर सुधारात्मक कार्रवाई करने का अवसर प्रदान करता है। जागरूक होना अच्छे वित्तीय स्वास्थ्य की ओर पहला कदम है। जैसे-जैसे ऋणों और कार्डों की संख्या बढ़ती जाती है, वैसे-वैसे हममें से सबसे अनुशासित व्यक्ति भी अपनी ऋण स्थिति को भूल सकते हैं। और इसे हल्के में नहीं लिया जाना चाहिए, क्योंकि आप इसे पसंद करते हैं या नहीं, आपकी सभी क्रेडिट आदतें वित्तीय संस्थानों द्वारा दर्ज की जाती हैं - यह कर्म की तरह है। इसलिए, एक सिबिल रिपोर्ट विशेष रूप से सशक्त है क्योंकि यह आपको क्रेडिट के कामकाज को बेहतर ढंग से समझने में मदद करती है और आपको एक कदम आगे रखती है।

सिबिल रिपोर्ट कैसे तैयार की जाती है?

क्रेडिट इंफॉर्मेशन ब्यूरो ऑफ इंडिया लिमिटेड (CIBIL), भारत की पहली क्रेडिट इंफॉर्मेशन कंपनी, एक व्यक्ति और गैर-व्यक्तियों (वाणिज्यिक संस्थाओं) के क्रेडिट से संबंधित लेनदेन जैसे कि ऋण और क्रेडिट कार्ड के रिकॉर्ड एकत्र और रखरखाव करती है। ये रिकॉर्ड बैंकों और अन्य उधारदाताओं द्वारा हर महीने क्रेडिट ब्यूरो को उपलब्ध कराए जाते हैं। इस जानकारी का उपयोग करके, एक क्रेडिट सूचना रिपोर्ट (सीआईआर) और क्रेडिट स्कोर विकसित किया जाता है। जब आप विशफिन पर अपने स्कोर की जांच करते हैं, तो आपको ट्रांसयूनियन द्वारा उत्पन्न यह सटीक स्कोर और रिपोर्ट दिखाई देती है।

सिबिल स्कोर की गणना कैसे की जाती है?

सदस्य बैंक और वित्तीय संस्थान ग्राहकों की क्रेडिट गतिविधि से संबंधित विवरण ब्यूरो को मासिक रूप से रिपोर्ट करते हैं। इसमें ग्राहक द्वारा अवधि के दौरान किए गए प्रत्येक ऋण या क्रेडिट कार्ड पुनर्भुगतान और यहां तक कि देर से या छोड़े गए भुगतानों का डेटा शामिल है। रिपोर्ट में नए ऋण आवेदन, ब्याज दरें, कार्ड पर क्रेडिट सीमा, उन सभी ऋण खातों की स्थिति शामिल हैं जिनमें 'राइट-ऑफ' या 'सेटल' या 'क्लोज्ड' शामिल हैं। प्रदान की गई जानकारी के एक जटिल सांख्यिकीय विश्लेषण के बाद, सिबिल स्कोर की गणना की जाती है। समय पर क्रेडिट भुगतान आम तौर पर एक अच्छे स्कोर की ओर ले जाता है। उच्च स्कोर वाले उम्मीदवारों के पास ऋण या क्रेडिट कार्ड प्राप्त करने की बेहतर संभावना है।

सिबिल स्कोर को प्रभावित करने वाले कारक

यह सिबिल चेक के बारे में सबसे अधिक पूछे जाने वाले प्रश्नों में से एक है - 'कौन से कारक आपके सिबिल स्कोर को प्रभावित करते हैं?' उत्तर में आपका क्रेडिट इतिहास, भुगतान तिथि, असुरक्षित ऋणों की संख्या, क्रेडिट उपयोग इत्यादि शामिल हैं, जिन्हें नीचे गहराई से समझाया गया है।

क्रेडिट इतिहास: ऐसा माना जाता है कि आपके सिबिल स्कोर का लगभग 30% आपके पुनर्भुगतान इतिहास और आपके बकाया के समय पर भुगतान पर निर्भर करता है। जिन व्यक्तियों का किसी भी प्रकार का क्रेडिट इतिहास नहीं है, उनका संभवतः शून्य CIBIL स्कोर होगा। लेकिन ऋणदाता आपकी चुकौती क्षमता का अनुमान लगाने के लिए आपकी वार्षिक आय और रोजगार स्थिरता जैसे अन्य कारकों को भी देखते हैं।

क्रेडिट इतिहास: ऐसा माना जाता है कि आपके सिबिल स्कोर का लगभग 30% आपके पुनर्भुगतान इतिहास और आपके बकाया के समय पर भुगतान पर निर्भर करता है। जिन व्यक्तियों का किसी भी प्रकार का क्रेडिट इतिहास नहीं है, उनका संभवतः शून्य CIBIL स्कोर होगा। लेकिन ऋणदाता आपकी चुकौती क्षमता का अनुमान लगाने के लिए आपकी वार्षिक आय और रोजगार स्थिरता जैसे अन्य कारकों को भी देखते हैं।

देय तिथियों की कमी: आपका पुनर्भुगतान अनुशासन आपकी क्रेडिट आदतों और पुनर्भुगतान क्षमता के बारे में बहुत कुछ कहता है और इसका उपयोग आपकी साख का आकलन करने के लिए किया जाता है। किसी भी प्रकार का क्रेडिट उत्पाद एक निर्दिष्ट नियत तारीख के साथ आता है। यह ईएमआई और नियमित क्रेडिट कार्ड बिल जैसी चीजों का उपयोग करके संरचित है। एक या दो बार देय तिथियां चूकने से भी आपका स्कोर प्रभावित हो सकता है। यदि यह बार-बार होता है, तो यह प्रत्येक बिलिंग चक्र के बाद उत्पन्न क्रेडिट रिपोर्ट में दिखाई देगा और इसे एक पैटर्न के रूप में पढ़ा जाएगा। यह आपके सिबिल स्कोर के लिए भयानक है और यहां से उबरना मुश्किल हो जाता है। इसलिए समय पर चुकौती की आदत डालना महत्वपूर्ण है।

साख का उपयोग: प्रत्येक व्यक्ति अपनी साख और आय और स्थिरता जैसे कारकों के आधार पर उधार देने वाली संस्थाओं से एक निश्चित राशि के ऋण के लिए पात्र होता है। यह एक क्रेडिट सीमा के रूप में परिलक्षित होता है। दिलचस्प बात यह है कि आप इस क्रेडिट सीमा से कितना उपयोग करते हैं, यह आपके भविष्य के सिबिल स्कोर को भी प्रभावित करता है, क्योंकि यह उधारदाताओं को आपके धन प्रबंधन कौशल, क्रेडिट का उपयोग करने की आपकी प्रवृत्ति, आपकी क्रेडिट देयता और आपकी सॉल्वेंसी के जोखिम का एहसास देता है। यह सब पैटर्न के बारे में है। क्रेडिट यूटिलाइजेशन एक मीट्रिक है जो कुल दी गई क्रेडिट सीमा से आपके क्रेडिट का उपयोग करने के तरीके को पकड़ने का प्रयास करता है। इसकी गणना प्रतिशत के रूप में की जाती है और इसे क्रेडिट उपयोग अनुपात के रूप में भी जाना जाता है। मान लीजिए कि आपके पास 10,000 रुपये की क्रेडिट सीमा है और आप उसमें से केवल 3,000 रुपये का उपयोग करते हैं, तो आपका क्रेडिट उपयोग अनुपात 30% है। इससे, ऋणदाता यह निर्णय ले सकता है कि ऋण के रूप में 10,000 रुपये उपलब्ध होने के बावजूद, उधारकर्ता को केवल 3000 की आवश्यकता है, इसलिए विलायक है और आसानी से ऋण का भुगतान कर सकता है। जो उधारकर्ता अपनी क्रेडिट सीमा को बार-बार समाप्त करते हैं, उन्हें क्रेडिट हंग्री बॉरोअर्स के रूप में जाना जाता है, जिन्हें किसी भी प्रकार का क्रेडिट प्राप्त करना मुश्किल होता है क्योंकि उन्हें एक जोखिम माना जाता है। कम क्रेडिट उपयोग अनुपात (40% से नीचे) आमतौर पर एक अच्छे सिबिल स्कोर में योगदान देता है।

एकाधिक क्रेडिट आवेदन: यदि आप अक्सर ऋण और क्रेडिट कार्ड के लिए आवेदन करते हैं तो आपके सिबिल स्कोर के नकारात्मक रूप से प्रभावित होने की संभावना अधिक होती है। ऐसा इसलिए है क्योंकि ऋणदाता हताशा को महसूस कर सकते हैं। आप 'क्रेडिट हंग्री' के रूप में वर्गीकृत नहीं होना चाहते हैं और इस तरह एक उच्च जोखिम वाला प्रस्ताव है। हर बार जब आप ऋण या क्रेडिट कार्ड के लिए आवेदन करते हैं, तो बैंक या ऋण देने वाली संस्था कड़ी पूछताछ करती है और आवेदक को उसके स्कोर में दंडित किया जाता है। अक्सर, यह टालने योग्य होता है और आपका स्कोर अनावश्यक रूप से प्रभावित होता है। बेहतर होगा कि सिबिल चेक मुफ्त में कराएं और अपने स्कोर के बारे में आश्वस्त होने के बाद ही आवेदन करें और उन उत्पादों के लिए आवेदन करें जिनके लिए आप पात्र होने की संभावना रखते हैं। इसके अलावा, पुराने क्रेडिट कार्ड ऋण का भुगतान करने के लिए बार-बार क्रेडिट कार्ड के लिए आवेदन न करें। आप न केवल कर्ज के जाल का सामना कर रहे होंगे, बल्कि आपके स्कोर को भी नुकसान पहुंचाएंगे जिससे स्थिति और खराब हो जाएगी। इसलिए छलांग लगाने से पहले देखें, आवेदन करने से पहले जांच लें!

अपने क्रेडिट कार्ड की सीमा को बार-बार बढ़ाना: अपने क्रेडिट कार्ड की सीमा में वृद्धि का बार-बार अनुरोध करना आपकी साख के बारे में संदेह पैदा कर सकता है। यह संकेत दे सकता है कि आपकी कर्ज की भूख आपकी चुकौती क्षमता से आगे निकल सकती है। यह आपके सिबिल स्कोर को नकारात्मक रूप से प्रभावित कर सकता है। इसलिए, मौजूदा क्रेडिट सीमा के भीतर अच्छी तरह से रहना और समय पर बकाया चुकाना बेहतर है। सही समय आने पर बैंक अपने आकलन के अनुसार आपकी क्रेडिट लिमिट को स्वेच्छा से बढ़ा देगा।

सिबिल स्कोर में सुधार या वृद्धि कैसे करें?

एक अच्छा क्रेडिट स्कोर अच्छे स्वास्थ्य की तरह है - इसमें केवल अपसाइड हैं और कोई डाउनसाइड नहीं है। आप इसका उपयोग करके ऋण लेना चुनते हैं या नहीं, यह गौण हो जाता है। तथ्य यह है कि यह आपको स्वस्थ ऋण तक पहुंच प्रदान करता है यदि आपको इसकी आवश्यकता होती है तो यह एक आश्वस्त करने वाला एहसास है। यह केवल आपके वित्तीय विकल्पों को मजबूत करता है और आपको सकारात्मक आदत बनाने के माध्यम से ट्रैक पर रखता है। क्रेडिट कार्ड और ऋण पर सर्वोत्तम सौदे प्राप्त करने के लिए, आपका स्कोर अच्छा होना चाहिए। भारत में, बैंक और एनबीएफसी आपके आवेदन पर तभी विचार करेंगे जब आपका क्रेडिट स्कोर अच्छा होगा। एक बार जब आप अपने स्कोर को प्रभावित करने वाले कारकों को समझ लेते हैं, तो इसे सुधारने के लिए कदम उठाना आसान हो जाता है। आपके सिबिल स्कोर को बेहतर बनाने के लिए यहां कुछ अनुशंसित उपाय दिए गए हैं:

- समय पर, हर समय का भुगतान - हमेशा अपने क्रेडिट कार्ड बिलों का भुगतान समय पर करें। नियत तारीख कभी न चूकें। सुनिश्चित करें कि आपकी ईएमआई कटौती में किसी भी कारण से देरी न हो। यह आपके क्रेडिट अनुशासन को प्रदर्शित करेगा और आपकी चुकौती विश्वसनीयता स्थापित करेगा।

- ऋण समेकन/ऋण अनुकूलन/ऋण पुनर्गठन - जब आप 2 के साथ कर सकते हैं तो 4 क्रेडिट कार्ड और 3 ऋण क्यों चालू रखें? एक तंग जहाज को चलाना आसान होता है। उन ऋण खातों और क्रेडिट कार्डों को बंद कर दें जिनका आप अधिक उपयोग नहीं करते हैं। मान लीजिए, आप अपने क्रेडिट कार्ड पर 36% ब्याज का भुगतान कर रहे हैं, तो यह समझदारी होगी कि आधे से कम ब्याज दर पर व्यक्तिगत ऋण लिया जाए, क्रेडिट कार्ड की देनदारी का भुगतान किया जाए, कार्ड को समाप्त किया जाए, और अधिक का उपयोग करके व्यक्तिगत ऋण का भुगतान किया जाए। प्रबंधनीय ईएमआई। साथ ही, अपने बकाया क्रेडिट कार्ड को ईएमआई में बदलने जैसे विकल्पों की तलाश करें। यह आपको कर्ज के जाल से मुक्त रहने में मदद करता है और ये स्मार्ट फैसले एक बेहतर स्कोर में दिखाई देंगे। अपने क्रेडिट उपयोग प्रतिशत को कम करें और सुरक्षित और असुरक्षित ऋणों का एक स्वस्थ अनुपात सुनिश्चित करें। यह एक सतत प्रक्रिया है। अनुकूलन करते रहें।

- बैलेंस ट्रांसफर के अवसरों का उपयोग करें - यह कुछ हद तक पहले के बिंदु से संबंधित है, लेकिन अपने स्वयं के स्थान के योग्य है। एक बैलेंस ट्रांसफर बेहतर ब्याज दरों और शर्तों के साथ दूसरे ऋण में स्थानांतरित हो रहा है। बेहतर विकल्प उपलब्ध होने पर उसी उत्पाद को क्यों भुगतना पड़ता है? आप पर्सनल लोन और होम लोन जैसे उत्पादों के लिए आसानी से ऐसा कर सकते हैं और अपनी देनदारियों को कम कर सकते हैं, संभवतः अपनी ईएमआई को कम कर सकते हैं और अपने सिबिल स्कोर का विस्तार कर सकते हैं! और यह एक पुण्य चक्र है - जितना अधिक आपका स्कोर सुधरता है, उतने ही बेहतर सौदे आपके लिए उपलब्ध होते हैं। आप विशफिन के सिफारिश इंजन का उपयोग करके अपने स्कोर के आधार पर अनलॉक होने वाले बैलेंस ट्रांसफर ऑफ़र पर नज़र रख सकते हैं, हर बार जब आप विशफिन पर अपना सिबिल मुफ्त में चेक करते हैं!

- कोई क्रेडिट इतिहास नहीं? छोटे ऋण या मूल क्रेडिट कार्ड के लिए प्रयास करें - यह उल्टा लग सकता है। लेकिन अगर आपके पास अभी तक कोई क्रेडिट इतिहास नहीं है (और इसलिए 0, -1 स्कोर), तो एंट्री-लेवल क्रेडिट उत्पाद के लिए आवेदन करके एक का निर्माण शुरू करना एक अच्छा विचार हो सकता है, भले ही आपको इसकी आवश्यकता न हो। क्यों? क्योंकि आपको कहीं से शुरुआत करनी है और जब आपको वित्त की आवश्यकता हो तो आप बिना सिबिल स्कोर के फंसना नहीं चाहते। लेकिन सावधानी का एक शब्द - दूर मत जाओ। सिर्फ इसलिए कि एक उच्च क्रेडिट सीमा वाला ऋण उपलब्ध है इसका मतलब यह नहीं है कि आप इसे ले लें। कुछ ऐसा चुनें जो प्रबंधनीय हो और जिसमें नियमित पुनर्भुगतान शामिल हो, ताकि आप एक सकारात्मक पुनर्भुगतान पैटर्न स्थापित कर सकें। जब आपका सिबिल स्कोर आपके करियर की तरह तेजी से आगे बढ़ने लगे तो आप बड़ी चीजों की ओर बढ़ सकते हैं!

मेरा सिबिल स्कोर शून्य या नकारात्मक क्यों है? सिबिल स्कोर 0, -1, 1 से 5 का क्या मतलब है?

0, नेगेटिव या सिंगल डिजिट का सिबिल स्कोर नए कर्जदारों के लिए खतरनाक हो सकता है। ज्यादातर मामलों में, चिंता करने का कोई कारण नहीं है, लेकिन निश्चित रूप से, रचनात्मक कार्रवाई करने का कोई कारण है। जैसा कि पहले बिंदु में बताया गया है, ऐसे स्कोर इंगित करते हैं कि व्यक्ति का कोई क्रेडिट इतिहास नहीं है या एक अपर्याप्त है।

0 का CIBIL स्कोर NH या कोई इतिहास नहीं दर्शाता है, यानी, उधारकर्ता का कोई रिकॉर्ड नहीं पाया जा सकता है। CIBIL स्कोर -1 का मतलब है कि उधारकर्ता का क्रेडिट इतिहास NA है या उपलब्ध नहीं है। इसका मतलब यह भी हो सकता है कि क्रेडिट रिकॉर्ड अपर्याप्त है या 6 महीने से कम के रिकॉर्ड उपलब्ध हैं (स्कोर उत्पन्न करने के लिए पर्याप्त नहीं)।

1-5 से लेकर CIBIL स्कोर उस जोखिम की भयावहता को दर्शाता है जो एक ऋणदाता को एक नए उधारकर्ता को उधार देते समय सामना करना पड़ सकता है। 5 का मतलब कम जोखिम है। 1 का अर्थ है अधिक जोखिम।

मेरा सिबिल स्कोर क्यों नहीं बन रहा है?

कभी-कभी लोग "मैं अपने सिबिल स्कोर की जांच करने में असमर्थ क्यों हूं?" जैसे प्रश्न उठाते हैं। तो यह कई संभावित कारणों से हो सकता है। TransUnion के सिस्टम आपके बैंकिंग रिकॉर्ड में मौजूद विवरणों के आधार पर आपकी और आपके रिकॉर्ड की पहचान करते हैं। अक्सर यह जानकारी आप बैंकों को बहुत पहले प्रदान करते हैं। फोन नंबर, पते, रोजगार विवरण जैसे विवरण समय के साथ बदलते हैं लेकिन अक्सर आपके बैंकिंग रिकॉर्ड में अपडेट नहीं होते हैं। कभी-कभी सिबिल फॉर्म भरते समय, कोई नवीनतम विवरण या विवरण जो वह याद कर सकता है डाल देता है। लेकिन अगर गोपनीयता सुविधा के रूप में बैंकिंग रिकॉर्ड के साथ कोई मेल नहीं है, तो सिबिल आपको स्कोर नहीं दिखाता है, क्योंकि यह आपको पर्याप्त निश्चितता के साथ पहचानने में सक्षम नहीं है। ऐसे मामलों में, अपने बैंकिंग रिकॉर्ड में सभी विवरणों की समीक्षा करना और उनकी आधिकारिक वेबसाइट पर हमसे संपर्क करें पृष्ठ का उपयोग करके सिबिल को लिखना सबसे अच्छा है। यदि कोई विसंगति है, तो केवल वे ही इसे ठीक करने में मदद कर सकते हैं।

अक्सर पूछे जाने वाले प्रश्न (एफएक्यू)

सिबिल स्कोर के लिए नीचे कुछ प्रश्न दिए गए हैं:

आप अपना मूल विवरण प्रदान करके विशफिन पर सटीक सिबिल स्कोर प्राप्त कर सकते हैं। सटीक सिबिल स्कोर खोजने के लिए आपको बस अपना नाम, पैन, शहर, आय, रोजगार की स्थिति, मोबाइल नंबर, ईमेल आईडी और जन्म तिथि दर्ज करनी होगी। यदि आपका स्कोर 750 और उससे अधिक है तो आप आसानी से क्रेडिट कार्ड, व्यक्तिगत ऋण, गृह ऋण और अन्य प्रकार के ऋणों के लिए आवेदन कर सकते हैं।